到2050年,工业部门每年需要减排超过70亿吨二氧化碳才能实现净零排放;清洁能力建设需要从现在开始。

根据研究公司彭博新能源财经(BNEF)今天发布的《新能源展望:行业报告(New Energy Outlook:Industry report)》(作为其新能源展望(NEO)系列的一部分),如果不进行脱碳干预,到2050年,工业排放将从今年的每年67亿吨二氧化碳增长到每年76亿吨二氧化碳。该报告发现,没有“银弹”技术来脱碳工业排放;相反,需要在碳捕获、氢和清洁电气化方面进行大量投资。

钢铁、铝、石化和水泥(报告涵盖的四个行业)的产量在发展中经济体将有所增加,而在大多数发达国家将持平或仅略有下降。尽管工业部门的低碳选择仍然昂贵,但要在2050年实现净零排放,至关重要的是,未来所有产能都要使用清洁技术,或者选择在未来轻松实现过渡。如果保持目前的生产路线,价值数十亿美元的污染资产可能会在2050年和2060年的净零期限前陷入困境。

彭博新能源财经(BNEF)资深分析师高曦彤将出席CHC2023中国氢能大会

工业脱碳需要政策干预

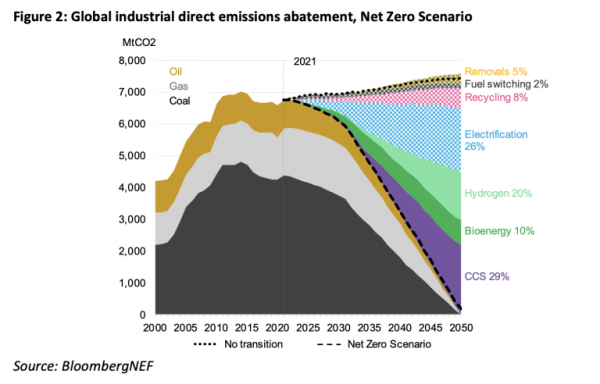

在该报告的净零情景(NZS)中,到2050年,各种技术的组合可以减少超过70亿吨的二氧化碳,其中29%来自碳捕获和储存,26%来自电气化,20%来自氢,10%来自生物能源,8%来自回收。然而,该报告的经济转型情景(ETS)显示,仅从经济角度来看,工业排放几乎不会减少。在钢铁工业中出现了少量的燃料转换和氢的使用,但只是在21世纪40年代,对于防止灾难性的变暖来说太晚了。如今的项目正受到消费者需求和慷慨补贴的推动,比如美国的《通货膨胀削减法案》(Inflation Reduction Act)。

零碳材料还不经济,但许多公司已经承诺降低排放量。根据我们的研究,73%的铝产能、62%的石化产能、47%的水泥产能和38%的钢铁产能都有净零排放的承诺。这些承诺将推动投资和创新,并最终降低脱碳成本。BNEF技术&行业负责人克莱尔·库里说。

脱碳的时机决定了技术组合。电气化和氢燃料路线在成本上最有可能与现有的生产路线竞争,但要到2035年左右才能广泛应用。回收利用、燃料转换、生物能源和碳捕获可以在今天就实现减排,并在BNEF的最低成本模型中更早地部署,有助于将全球变暖控制在2度以内。氢的出现较晚,但作为原料和热源,氢最终在钢铁和石油化工领域发挥着至关重要的作用。

工业净零技术还没有达成共识

工业中各种各样的工艺要求和排放来源意味着没有一种技术会“胜出”。将根据当地供应链和成本选择清洁燃料,并将氢用于钢铁和石油化工等需要其化学性质的地方。水泥排放的很大一部分来自将石灰石转化为石灰的化学过程。因此,碳捕获将在水泥脱碳中发挥重要作用。

该报告的主要作者、BNEF可持续材料主管朱莉娅·阿特伍德(Julia Attwood)表示:“为了避免资产搁浅,今天所有新的工业产能都必须是清洁的。低碳技术可能会在短期内增加成本,但将一个可以运行50到100年的新工厂锁定在煤炭、天然气或石油上,最终将导致高额的碳支付和不经济的生产。”

工业强国引领潮流

中国生产了全球一半的钢铁、铝和水泥,是当今最重要的参与者。在经历了一段材料生产的指数式增长后,削减产量和注重质量而非数量将使该国开始走上净零道路,通过产量下降来减少排放。尽管中国尚未公布明确的技术路线图,但其规模优势可能会改变世界其他地区在氢或碳捕获方面的经济状况。

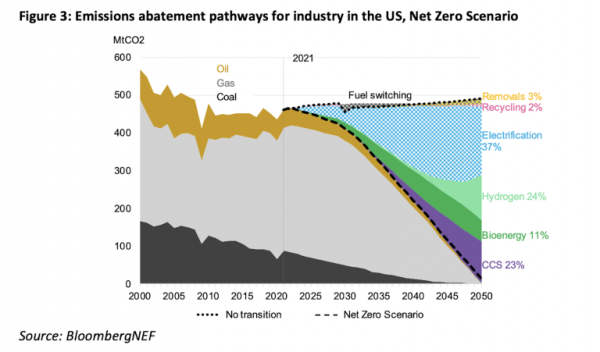

美国在脱碳方面处于有利地位。该国的钢铁行业基本实现了电气化,石化行业已经在氢和碳捕获方面拥有专业知识。最近通过的通货膨胀削减法案将通过慷慨的税收抵免使这些技术对工业可行。美国和欧洲的全球角色将是净零生产路线的实验室。大多数早期低碳生产试点项目都位于这些地区,并将扩展为全球模式。

未来,印度将成为净零排放的重点,因为到2050年,印度的工业排放量将增加一倍以上。印度要爬的山最大,因为它将成为未来30年增长最快的材料生产国之一,建造的工厂可以运行到2100年。确保这些工厂能够使用清洁燃料,或最终改造为碳捕获,是实现经济增长和净零排放的唯一途径。

这项研究是彭博新能源财经(BloombergNEF)《新能源展望(New Energy Outlook)》系列报告的一部分,该报告深入研究了国家和行业的结果。作为本系列的一部分,BNEF今天还发表了一份单独的报告《新能源展望:电网》,探讨了2050年全球电网的未来。

BloombergNEF将在未来几个月发布美国、欧洲、中国、日本、印度和澳大利亚的新能源展望报告。